")

Engellilerin ÖTV - MTV Muafiyeti (Özel Donanımlı Araç Hakkı)

Bu bölümde malul ve engellilerin araç alımı hakları ile ilgili olarak;

ve başlık ile ilgili diğer bilgilere yer verilmiştir. Bilgiler; 25 Ocak 2026 tarihi itibarı ile günceldir. Bu bilgiler için aşağıdaki mevzuat incelenmiştir.

Malul ve engelliler için istisnaya ilişkin usul ve esaslara dair bilgi için; ÖTV II Sayılı Liste Uygulama Tebliği’ndeki; “C- DİĞER İSTİSNALAR Bölümünde-“1. Malul veya Engellilerin Taşıt Alımlarında İstisna” başlığında yer alan ilgili kısım incelenmiştir. Ayrıntılı bilgi için ÖTV II Sayılı Liste Uygulama Tebliği incelenebilir. Bakınız: https://www.mevzuat.gov.tr/File/GeneratePdf?mevzuatNo=20695&mevzuatTur=Teblig&mevzuatTertip=5

Giriş: Gerekli şartları sağlayan malul ve engelliler yurt içinden ÖTV istisnası ile yurt dışından ise gümrük muafiyeti ile araç alabilmeleri için gerekli rapor şartı aşağıdaki gibidir.

adına taşıt alımlarında ÖTV istisnası uygulanması vardır.

İlgili mevzuatta belirtilmiş ortopedik engeli olmayan, engel oranı %90’ın altında olan ve ÇÖZGER raporunda ÖKGV ifadesi olmayan malul ve engellilerin; ÖTV istisnasından yararlanması mümkün değildir.

Fiyat kısıtlaması: Binek otomobil, panelvan, pick-up, arazi taşıtı, ATV, jeep, steyşın vagon, vb. taşıtlar için motor hacmine bakılmaksızın; ÖTV ve diğer her türlü vergiler dâhil 2026 yılı için tespit edilen tutar; 2.873.900 TL’dir. Bu tutarın altındaki tutardaki araçlar için ÖTV istisnası uygulanacaktır.

Özel Tüketim Vergisi Kanunu’nda 27 Aralık 2024 tarihinde yapılan değişiklikle, malul ve engelliler için ÖTV istisnası ile alınacak araçlarda;

Yerlilik oranı sınırlaması: Yerlilik oranı en az %40 olduğu için malul ve engellilerin alabileceği araçlar şunlardır (bu marka ve modellere, yerlilik oranına göre ilaveler olabilir.):

Togg T10X

Fiat Egea

Hyundai i10

Hyundai i20

Hyundai Bayon

Renault Clio

Renault Duster

Renault Megane

Toyota Corolla Sedan

Toyota CH-R

ÖTV İSTİSNASI İLE ARAÇ ALIMI

Konunun daha iyi anlaşılması için soru-yanıt şeklinde bilgi verilmiştir.

Soru: Sürücü ehliyeti alamayan ortopedik engellilerin ÖTV istisnalı araç alma hakkına ilişkin şartlar nelerdir?

Yanıt: En az %40 ortopedik engeli olanlara ÖTV istisnalı araç hakkı verilmesine ilişkin ÖTV Kanunu’nda yapılan düzenlemenin nasıl uygulanacağına dair Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (SERİ NO: 17), 22 Nisan 2026 tarihli Resmi Gazetede yayımlandı.

Tebliğ’de Çocuklar İçin Özel Gereksinim Değerlendirmesi Hakkında Yönetmeliğe değil sadece Erişkinler İçin Engellilik Değerlendirmesi Hakkında Yönetmeliğe atıf yapıldığından ve sürücü belgesi, 18 yaş üzerindekiler için söz konusu olduğundan; bu istisnadan 18 yaş altında olanlar yararlanamaz.

Bu istisnadan; ortopedik engel nedeniyle sürücü ehliyeti alamayacak durumda olanlar yararlanacağından; ÖTV istisnasından yararlanılarak alınan taşıtı, engelli kişinin kendisi kullanamaz.

Kişilerin sürücü ehliyeti alamayacak durumda olduğunun tespiti için; “Sürücü adayları ve sürücüler için sağlık raporu” gerekiyor. Bu rapor; Sürücü Adayları ve Sürücülerde Aranacak Sağlık Şartları ile Muayenelerine Dair Yönetmelik hükümlerine göre, hastanelerin ortopedi bölümü tarafından düzenlenecek.

İstisnadan yararlanmak için yapılacak başvuruda aşağıdaki hususlara dikkat edilmeli:

1. Tebliğe göre; engellinin, ortopedik engel oranının %40 ve üzerinde olduğu belirtilen ve bu ortopedik engeli nedeniyle hakkında sürücü belgesi alamayacağına dair değerlendirmeyi içeren engellilik sağlık kurulu raporunun bir örneği gerekiyor.

Mevcut sistemde, engellilik sağlık kurul raporu düzenlenmesinde, kişinin sürücü belgesi alıp alamayacağını içeren bir değerlendirme yapılmıyor. Bundan sonraki engelli sağlı kurul raporu başvurularında kişilere; raporun, sürücü olup olamayacağı değerlendirmesini içermesi için, rapor başvurusu sırasında yazılan dilekçeye “sürücü olup olamayacağımın değerlendirilmesini talep ediyorum” cümlesini yazmalarını öneririz.

Şunu da belirtmek gerekir ki, H sınıfı ehliyet uygulamasının kalktığı 2016 yılından bu yana hekimler, engelli sağlık kurul raporu düzenlenirken sürücü olunup olunmayacağına dair değerlendirme yapmıyorlardı. Kaldı ki Erişkinler İçin Engellilik Değerlendirmesi Hakkında Yönetmelik metninde de, özel tertibatlı araç kullanımına ilişkin değerlendirmeye yer verilmişken sürücü olup olunmayacağına ilişkin değerlendirmeye yer verilmemiş. Mevcut uygulamada engelliler, sürücü olup olamayacaklarına dair raporlamayı, istekleri halinde aile hekimliklerinden hastaneye sevkle başlatabiliyor. Karmaşa yaşanmaması için bu Tebliğ düzenlemesine dair, hastane sağlık kurullarının ve ortopedi bölümlerinin bilgilendirilmesi ve bu amaçla Sağlık Bakanlığının, uygulamaya ilişkin hastanelere bilgi yazısı göndermesi yerinde olacak. Aksi halde hekim, sürücü olup olunamayacağına dair değerlendirmeyi yapmak istemeyebilir.

Engelli sağlık kurul raporunda sürücü olamayacağına dair değerlendirme varsa Sağlık Bakanlığına ait elektronik ortamda teyit edilmesi, teyit edilememesi durumunda rapor aslı veya noter onaylı örneğinin beyan edilmesi gerekiyor.

2. Bu istisnadan yararlanmak için “sürücü adayları ve sürücüler için sağlık raporu” alınması gerekiyor. Bu amaçla kişiler, aile hekimliğine başvurarak ortopedi polikliniğinin olduğu bir hastaneye sevk almalı. ÖTV istisnasından yararlanmak için, hastanede düzenlenecek bu raporun, “sürücü olamaz” kararı içermesi şart. Sürücü belgesi ile ilgili raporlama, ücretlidir.

Örneklerle açıklama

Örnek 1: Engelli kişinin raporunda %60 zihinsel engellilik ile %30 ortopedik engeli bulunuyorsa; bu kişi istisnadan yararlanamaz.

Örnek 2: Kişinin raporunda %40 ortopedik engel ile %45 böbrek yetmezliği nedeniyle engeli bulunuyorsa; bu kişi “sürücü olur” raporu alabiliyorsa; istisnadan yararlanamaz.

Kronik hastalıklar nedeniyle birden fazla engel oranı olan raporlar için toplam engel oranına değil sadece ortopedik engel oranının en az %40 olmasına bakılır.

Örnek 3: Kişinin raporunda %45 zihinsel engellilik ve %40 ortopedik engellilik bulunuyorsa ve bu kişinin zeka testi puanı (IQ puanı) 79 ve altında ise; sürücü belgesi alamaz. Bu durum tek başına, kişiye ÖTV istisnasından yararlanma hakkı vermez. Çünkü sürücü belgesi alamama nedeni zihinsel engelliliktir. Ancak bu kişinin sürücü olup olamayacağına dair düzenlenen raporda, ortopedi bölümünün değerlendirmesinde sürücü olamayacağına dair karar varsa; bu kişi ÖTV istisnasından yararlanabilir. Ortopedi bölümü, “sürücü olur” kararı vermiş ise, istisnadan yararlanamaz.

Zihinsel ve ortopedik engelin bir arada olduğu durumlarda; ortopedi hekiminin zihinsel engellilikten bağımsız değerlendirme yaparak karar vermesi gerekecek. Bu durum, uygulamada karışıklığa neden olabilir. Böylesi bir durumda vergi daireleri de hastanelere yol gösterici olmalı.

Örnek 4: 2024 yılında ortopedik engeli nedeniyle “sürücü olamaz” kararı almış kişi, yaptığı itiraz sonucunda “sürücü olur” kararı almış ise; 2024 yılına ait olumsuz raporu beyan ederek istisnadan yararlanamaz.

Örnek 5: Engeline uygun özel tertibatlı araç kullanırken ehliyet değişimi yapıldığında “sürücü olamaz” kararı alan ortopedik engelli kişinin, engel oranı %40’ın altında ise bu istisnadan yararlanamaz. Engel oranı %40 ya da üzerinde olup “sürücü olamaz” kararı varsa; özel tertibatlı aracı kendisi kullanamayacağından araçtaki özel tertibat, engeli olmayan kişilerce kullanılamayacak durumda olması halinde, özel tertibatın, mevzuata uygun söktürülmesi gerektiğini söyleyebiliriz.

Özetle; vergi dairesince, araç satış bayiince hazırlanan ÖTV ile ilgili beyanname ve söz konusu belgeler incelenerek, engellilik sağlık kurulu raporundaki ortopedik engel oranının %40 ve üzerinde olduğu ve kişinin ortopedik engeli nedeniyle sürücü belgesi alamadığı tespit edilir.

Sürücü olamaz kararına ilişkin raporun ve engellilik sağlık kurulu raporunun geçerli olması ve kişinin sahip olduğu en son tarihli rapor olduğunun, Sağlık Bakanlığının sistemi üzerinden elektronik ortamda teyit edilmesi şart. Vergi dairesi tarafından yapılan bu teyitlerin ardından, ÖTV istisnasının uygulandığını gösteren “ÖTV Ödeme Belgesi” mükellefe verilir.

ÖTV istisnalı araç hakkında Danıştay 7. Daire Başkanlığının yürütmeyi durdurma kararı ne anlama geliyor?

Yanıt: 27 Aralık 2024 tarihinde yürürlüğe giren ÖTV Kanunu'ndaki değişiklik ile araç alım süresinin 10 yıla çıkartılması ile ilgili olarak Danıştay’a açılan dava sonucunda Danıştay; 27 Aralık 2024 tarihi öncesi 5 yıllık süresi bitip ARACINI SATMIŞ olanların, yeni araç alımında 10 yıla tabi olmadıklarına yani;10 yıl beklemeden yeni araç alabileceklerine yönelik karar verdi.

Bu kararı, ÖTV II sayılı Liste Uygulama Tebliğindeki ilgili maddenin yürütmesini durdurarak aldı. Yürütmesi durdurulan 10’uncu maddede; 27 Aralık 2024 tarihi öncesi 5 yılı dolduğu için araçlarını satmış olanların da 10 yılı doldurmaları halinde yeni araç alabileceklerini hükme bağlamıştı. Danıştay, aracını satmış olanların mağdur olmasına engel olmak için bu kararı almış, Kanun değişikliğinin geriye işletilmesini kısmen durdurmuştur.

Açıklama: 27 Aralık 2024 tarihi öncesi 5 yıllık süresi dolup aracını satmış olanlar 10 yıl dolmasını beklemeden araç alabiliyor. Bu kişiler yeni araç alırken; %40 yerlilik oranına ve aldıkları aracı yenilemek için; 10 yıl şartına tabidirler.

Aracını, 27 Aralık 2024 tarihi ve sonrasında satanlar, Danıştay kararından yararlanamıyor.

Araç alım tarihi 27 Aralık 2019 tarihi ve sonrası olanlar, 10 yıllık süreye tabidir.

Araç bayilerinde sorun yaşayan varsa Vergi Dairesinden ÖZELGE talep etmeli. Araç alım zamanı hakkında bilgi almak isteyenler de, yaşadıkları yerdeki vergi dairelerine/defterdarlıklara özelge talebi başvurusu yapabilir. Özelge başvuru formu olmadan başvuru kabul edilmemektedir.

10 yıllık şartın ve yüzde 40 yerlilik oranına dair Kanun değişikliğinin iptali için CHP tarafından Anayasa Mahkemesine açılan dava süreci devam ediyor.

Soru: Şehit yakınları için ÖTV istisnası var mıdır?

Yanıt: Evet. ÖTV Kanunu’na 2016 yılında eklenen madde ile “Terörle Mücadele Kanunu’nun ek 1’inci maddesinin ikinci fıkrasının (a) ve (b) bentlerinde sayılan kişilerden hayatını kaybetmiş olanların eş veya çocuklarından birisi, eş ve çocuğu yoksa ana veya babasından birisi tarafından bir defaya mahsus olmak üzere ilk iktisabı, vergiden müstesnadır.”.

Soru: 10 yıllık sürenin dolup dolmadığı nasıl anlaşılır?

Yanıt: Motorlu araç ticareti yapanlar (araç bayileri), istisna kapsamında taşıt almak isteyen malul veya engellinin daha önce bu istisnadan yararlanıp yararlanmadığını, yararlanmış ise istisnadan yararlandığı tarihten itibaren on yıl geçip geçmediğini, Gelir İdaresi Başkanlığı web adresinde yer alan “İnternet Vergi Dairesi/Sorgulamalar/Engellilik İstisnası Bilgileri” bölümünden sorgulayabilirler. Söz konusu sorgulama için motorlu araç ticareti yapan mükellefler tarafından, varsa mevcut kullanıcı kodu, parola ve şifreleri kullanılır; yoksa bağlı bulundukları vergi dairesinden kullanıcı kodu, şifre ve parola alınır. Bu şekilde yapılacak sorgulamalarda, "Sorgulamalar" bölümünden "Engellilik İstisnası Bilgileri" bölümü seçilir. Engellilik istisnasından yararlanma durumu sorgulanacak kişinin T.C. kimlik numarası/yabancı kimlik numarası yazılmak suretiyle sorgulama yapılır. Motorlu araç ticareti yapanlar ile istisnadan yararlanmak isteyen malul veya engelliler arasında sorgulama bilgilerine ilişkin ihtilaf doğması halinde, ilgili vergi dairesinden bilgi alınabilir.

Soru: ÖTV istisnası ile alınmış araç, 5 yıl dolmadan engeli olmayan bir kişiye ÖTV ödeyip satılırsa 10 yıl dolmadan istisnadan yararlanıp yeniden araç alınabilir mi?

Yanıt: Hayır. İstisnadan yararlanılarak alınan taşıtın satın alındığı tarihinden itibaren beş yıl geçmeden satışı veya devrinde ÖTV’sinin ödenmiş olması, on yıllık süre dolmadan yeni araç alma hakkı sağlamaz.

Soru: ÖTV istisnalı araç, 5 yıl dolmadan engelliden engelliye satılırsa ÖTV ödenir mi ve yeni araç alımı için yine 10 yıl beklemek şart mı?

Yanıt: Malul ve engelliler tarafından ÖTV’den istisna olarak alınan taşıtın, istisnadan yararlanabilecek durumdaki bir malul ve engelliye satış veya devri durumunda; ÖTV ödenmez. Ancak, bu durumda da alıcı engelliye ilişkin raporların/belgelerin ilgili vergi dairesine ibrazı zorunludur. Burada; raporda yer alan engel oranı en az %90 olan veya ÇÖZGER raporunda ÖKGV olanlardan, aynı rapor özelliklerine sahip olanlara satıştan ve özel tertibatlı araç için aynı özel tertibata gereksinimi olan başka bir engelliğe satıştan bahsediyoruz.

Bu durumda taşıtı satan kişinin, sattığı araç için belirlenmiş olan 10 yıl bitmeden yeni araç alması mümkün değildir.

Aracı satın alan engelli kişi için de, aracın yaşı ne olursa olsun; 10 yıllık süreye tabidir. 10 yıllık süre; aracın ilk sahibi tarafından hangi tarihte alındığına bakılmaksızın, kendi aldığı tarihte başlar.

Soru: Yeni araç alınacağı zaman, eski aracı elden çıkartmak gerekir mi?

Yanıt: ÖTV istisnalı aracın satın alındığı tarihten itibaren on yıl geçtikten sonra, istisnadan yararlanan kişinin, bir başka taşıt için de ÖTV istisnası uygulanması mümkün olup bu şekilde istisnadan yararlanılabilmesi için eldeki taşıtın satılması veya devri şart değildir. İkinci aracın alımı öncesi, ilk aracın 10 yıllık süresinin dolduğuna ve ÖTV muafiyetinin sona erdiğine dair noterden işlem yapılması gereklidir.

Soru: Engellilik derecesi %90 veya üzerinde olanların taşıt alımlarında engelli kişinin taşıtı kullanma zorunluluğu var mıdır?

Yanıt: Engellilik derecesi %90 veya daha fazla olan malul veya engelliler ve ÇÖZGER’de ÖKGV ibaresi olanlar, on yılda bir defaya mahsus olmak üzere araç alımlarında; taşıtın özel tertibatlı olması şartı yoktur ve malul veya engellinin taşıtı bizzat kullanması şartı aranmaz. Gerekli ehliyeti olanlar, aracı kullanabilir.

Soru: Zihinsel engelliler için sürücü belgesi alma konusunda sınırlama var mıdır?

Yanıt: Sürücü Adayları ve Sürücülerde Aranacak Sağlık Şartları ile Muayenelerine Dair Yönetmelik gereği IQ düzeyi yani zeka testi sonucu 79 ve altı olanlar zeka geriliği olarak değerlendirilir ve bu kişiler sürücü belgesi alamaz. Sürücü belgesi verilemeyecek durumlara örnek olarak; bunama, dikkat bilinci, duygu ve heyecanı düşünceyi bozan sürekli bir hastalığın ya da ilaç kullanımının olması, alkol bağımlılığı olanlar veya alkollü araç kullanmaktan vazgeçmeyenler, Uyuşturucu veya uyarıcı maddelere bağımlı olanlar veya bağımlı olmasa da düzenli olarak kullananları verebiliriz.

Sürücü belgesi ile ilgili diğer konular için bakınız: Sürücü Adayları ve Sürücülerde Aranacak Sağlık Şartları ile Muayenelerine Dair Yönetmelik https://www.mevzuat.gov.tr/mevzuat?MevzuatNo=10664&MevzuatTur=7&MevzuatTertip=5

ÖTV İstisnasında Kullanılacak Raporların Niteliğine İlişkin Soru ve Yanıtlar

Soru: ÖTV istisnalı araç alımında 20.02.2019 tarihi öncesi alınmış raporların geçersiz olduğu söyleniyor. Eski tarihli raporların yenilenmesi zorunluluğu doğru mudur?

Yanıt: Tarihe yönelik tek kısıtlama; ÖTV Kanunu’nda ÖTV istisnalı araç alımına yönelik maddenin yürürlüğe girdiği tarih olan 1.8.2002 tarihidir. Bu tarih öncesi alınmış raporla araç alınması mümkün değildir. ÖTV II Sayılı Liste Uygulama Tebliği’nde, 20.02.2019 tarihi öncesi alınmış raporların, geçerli olmadığına ve yenilenmesi gerektiğine yönelik hiçbir hüküm yoktur.

Tebliğ’e göre; 20.02.2019 tarihi öncesi, 18 yaş altındaki çocuklar dâhil, eski Yönetmeliğe göre yetkili hastanelerden alınmış engelli sağlık kurul raporları, en az %90 engellilik oranında olması ve halen geçerli ise/sürekli olması halinde geçerlidir.

Soru: 18 yaşın altında olup ÇÖZGER değil de 20.02.2019 tarihi öncesi sürekli engelli sağlık kurul raporuna sahip olan çocuklar, ÇÖZGER raporu almak zorunda mıdır?

Yanıt: 20 Şubat 2019 tarihi öncesi 18 yaş altında olup engellilik sağlık kurul raporu olanlar, raporlarının sürekli olması halinde yani halen geçerli ise; ÇÖZGER raporu almaları gerekmez. Bu konu, ÖTV II Sayılı Liste Uygulama Tebliği’nde açıklanmıştır. Yukarıdaki soruya verdiğimiz yanıta ilave olarak şunları ifade etmeliyiz:

Araç bayilerinin, “rapor yenilenmesi gerektiği”ne yönelik söylemleri ile çocuklar için “mutlaka ÇÖZGER olması” konusundaki söylemleri dayanaksızdır. Çünkü engelli sağlık kurul raporunun sürekli olması/süresi içinde geçerli olması ve şartları sağlaması halinde; yenilenmesinin gerekmediği, 20 Şubat 2019 tarihi öncesi engel oranı içeren engelli sağlık kurul raporu almış çocuklar için; ÇÖZGER ile değiştirilmesinin zorunlu olmadığı, ÖTV II Sayılı Liste Uygulama Tebliği’nde, 10 Ağustos 2019 tarihinde yapılan değişiklikte de anlaşılmaktadır.

Açıklama: 18 yaş altı çocukların ÇÖZGER ile başvuru yapmasının zorunlu olmadığına, bu çocukların; eski Yönetmeliğe göre alınmış engelli raporlarının geçerli olduğuna dair bilgi; Tebliğin “C- DİĞER İSTİSNALAR Bölümünde-“1. Malul veya Engellilerin Taşıt Alımlarında İstisna” başlığı altında yer alan “1.1. Tanımlar” kısmında “Engelli sağlık kurulu raporu” tanımında yer almaktadır.

Soru: Araç alımında rapor aslı mı istenir?

Yanıt: Araç bayi tarafından, araç alım işlemlerinde vergi dairesine teslim edilecek olan 20.02.2019 tarihi ve sonrasında alınmış olan engellilik sağlık kurulu raporunun veya ÇÖZGER’in bir örneği, araç bayine teslim edilir. Bu raporlar Sağlık Bakanlığı elektronik sistemine işlenmiş olduğundan e-nabızdan alınan örneği ile doğrudan başvuru yapılabilir. Bu raporlar için herhangi bir onaya gerek yoktur.

20.02.2019 tarihinden önce alınmış engelli sağlık kurul raporları için ise; aslı veya noter onaylı örneği ile başvuru yapılır.

Vergi dairesince, beyanname ve söz konusu belgeler incelendiğinde, bu raporların, araç alımı için gerekli şartları taşıdığının tespiti yapılır. Bu tespit yapıldığında, bu raporun, malul veya engellinin sahip olduğu en son tarihli rapor olduğunun, Sağlık Bakanlığının sistemi üzerinden elektronik ortamda teyit edilmesi gerekir.

Soru: Engelli sağlık kurul raporu, 20.02.2019 tarihi öncesi olup sistemde kaydı yoksa ne yapılmalı?

Yanıt: Tebliğ’e göre; Sağlık Bakanlığının sisteminde teyit edilemeyen raporların teyidi için; vergi dairesince/defterdarlık tarafından, raporun alındığı hastaneden ya da il sağlık müdürlüğünden teyit edilmesine yönelik yazışma yapılır. Tüm bu incelemeler sonucunda, kişinin en son ve geçerli raporu olduğu teyit edilenler için; “ÖTV Ödeme Belgesi” mükellefe verilir.

Soru: Raporların 20 Şubat 2019 tarihi öncesi ya da sonrası alınması, yapılacak işlemleri neden etkiliyor?

Yanıt: 20.02.2019 tarihinden itibaren alınan erişkinlere ait engellilik raporları ve çocuklara ait ÇÖZGER raporları, doğrudan Sağlık Bakanlığının elektronik sistemine kayıt olur. Bu raporlar, karekodlu olup araç alım işlemlerinde, raporun görüntüsünü sistemden teyit edilebilir. Araç almak isteyenler, rapor örneklerini e-nabız sisteminden alabilirler. Bu raporların ayrıca noterden tasdik edilmesine ya da alındığı hastanede “ aslı gibidir” işlemi yapılmasına gerek yoktur. Dolayısıyla rapor teyidinde, 20.02.2019 tarihinden itibaren rapor alanlar, sorun yaşamazlar.

20.02.2019 tarihinden önce alınmış engellilik sağlık kurul raporları ise Sağlık Bakanlığı elektronik sistemine kayıtlı değildir. Bu raporlar, alındığı hastanelerce, Ulusal Engelli Veri Sistemine işlenmiştir. Bu raporların görüntüsü/içeriği taranıp sisteme yüklenmez. Bu nedenle, e-nabızdan bakıldığında; rapor içeriği görünmez. Sadece rapor tarihi, rapor numarası, engel oranı, ağır engelli olup olmadığı ve raporun alındığı hastane adı işlenmektedir. Bu tür kaydı olanlar, kayıtlarını e-nabızdan görebilir. E-nabızdan, bu bilgilerin görünmesi; kişinin sisteme kayıt edildiğini gösterir. Bu kişiler, araç alımında, rapor asıllarını, notere beyan ederek noter onayı yaptırır ve araç alımı başvurusunda kullanır.

Eğer engellilik raporu e-nabızdan görülmüyorsa, elinde rapor aslı olması şartıyla; ilgili hastaneye ve/veya il sağlık müdürlüğüne başvurulur ve dilekçe ile sisteme işlenmesi istenebilir. Bu işlem uzun sürebilir. Bu süreçte araç alımı işlemlerinde kullanmak üzere, rapor aslı ile noter onayı yaptırılır.

Her iki sistemden teyit edilecek konu; raporun kişinin son raporu olduğunun vergi dairesince, il sağlık müdürlüğü/raporun alındığı hastaneden teyit edilmesidir.

Soru: Engel oranı en az %90 olanlar ile ÇÖZGER’de ÖKGV ibaresi olanların, raporlarında ÖTV istisnasından yararlanacağına dair ibare olmalı mı?

Yanıt: Hayır. ÖTV istisnasından yararlanmak için engel oranının en az %90 olması, ÇÖZGER için ise raporda ÖKGV olması yeterlidir. Raporlarda ayrıca ÖTV istisnasından yararlanılacağına dair bir açıklamaya gerek yoktur. Ancak hastaneler, raporda ÖTV ile ilgili ifadenin yazılı olmasının zorunlu olduğunu söyleyebilir. Bu durumda rapor ücreti ödenmesi zorunludur. Konu ile ilgili aşağıdaki uyarıyı dikkatle okumanızı öneririz.

Uyarı: Hastanelerin rapor başvuru formlarında, rapor talep nedenleri içinde “ÖTV istisnalı araç alımı” ya da benzeri bir cümle varsa, bu kısmın işaretlenmesini önermiyoruz. Aslında, rapor başvuru formları için yazılması yanlış olan bir durumdur. Başvuru formunda sadece “özel tertibatlı araç alımı yönünden değerlendirilme” şeklinde yazılı olmalıdır. Çoğu kişi, formda bu cümleyi gördüğünde “Eğer işaretlemezsem araç alamayız” düşüncesiyle işaretlenmektedir. Bu durum gereksizdir ve maliyetlidir. Hastanelerde, ÖTV ile ilgili kısmın işaretlenmesi halinde raporlar; ücretlidir ve ilgili kısım işaretlenirse rapor ücreti ödenmeden rapor işlemine başlanamaz. Bu ücret; 2016 Ocak döneminde 1.250 TL’dir.

Tebliğ’de yer alan şartları sağlayan ortopedik engellilerin, özel tertibatlı araç alımına yönelik alacağı raporlar, ücretlidir. Bu ücret; Ocak 2026 dönemi için; 1.250 TL’dir. Bu kişilerin, rapor başvuru dilekçe formuna, özel tertibatlı araç alımı hakkında değerlendirme talep ettiklerini açıkça yazmalarını öneririz.

Soru: Birden fazla raporu (engellilik raporu/ÇÖZGER) olanlar ÖTV için uygun olan raporu kullanabilir mi?

Kişinin birden fazla engellilik/ÇÖZGER raporu varsa, en son tarihli rapor geçerli olduğu bilinmelidir. Bir önceki raporu sürekli dahi olsa, sonrasında bir rapor alınmış ise önceki rapor geçersiz hale gelir. İlgili vergi dairesince; raporun geçerli rapor olup olmadığının ve aranan şartları taşıdığının tespiti yapılırken raporun en son tarihli rapor olduğunun Sağlık Bakanlığının e-rapor sistemi üzerinden teyidi de yapılır. Bu şekilde teyit edilemeyenlerin yani raporu e-rapor sisteminde kayıtlın olmayanların rapor durumu; vergi dairesince, ilgili hastaneden/il sağlık müdürlüğünden teyit edilir.

Soru: Malul veya engelli tarafından geçerli raporun ibraz edilmediğinin tespiti ve ibraz edilmeyen en son tarihli raporun da ilgili istisna uygulamasında aranılan mahiyette olmaması durumunda cezai yaptırım var mı?

Yanıt: Beyan edilen rapor son tarihli değil ise ya da geçerli bir rapor değil ise; ziyaa uğratılan vergi (ödenmemiş olan ÖTV), vergi ziyaı cezası ve gecikme faizi ile birlikte malul veya engelliden alınır.

Öte yandan muvazaaya dayanan bir ilişki içerisinde engelli kişi adına taşıt alındığının tespiti halinde, ilk iktisapta ödenmeyen ÖTV, vergi ziyaı cezası ve gecikme faizi ile birlikte müştereken ve müteselsilen (her bir tarafın, ÖTV’nin tamamından sorumlu tutulması), işleme taraf olanlardan (adına taşıt iktisap edilen engelli, engelli adına alıp fiilen kendi istifadesine kullanan ile durumdan haberdar olması şartıyla motorlu araç ticareti yapan kişiden) alınır.

Açıklama: Muvazaa, en basit tanımıyla, bir sözleşmenin taraflarının, üçüncü kişilerden gerçek durumu gizleyerek, onları aldatmak maksadıyla, gerçek iradelerine uymayan ve kendi aralarında geçerli olmayan bir hususta anlaşmalarıdır.

Soru: ÖTV istisnasında engellilik raporuna ilişkin tarih sınırlaması var mıdır?

Yanıt: Özel Tüketim Vergisi Kanunu’nun yürürlüğe girdiği 01.08.2002 tarihi öncesi alınan raporlar geçerli değildir. ÖTV istisnalı araç alımında tarih ile ilgili tek kısıtlama budur.

Soru: Rapor süreli ise araç alımında kullanılır mı?

Soru: ÖTV istisnalı araç alımında süreli olan rapor kullanılır mı?

Yanıt: Süreli raporlarda, süre bitimine en az 6 ay kalıncaya dek, araç alımı yapılmış olmalıdır. ÇÖZGER raporu ile araç alımında eğer çocuğun 18 yaşın ı doldurmasına 6 aydan az süre kalmışsa, ÇÖZGER ile araç alınamaz. Çocuğun 18 yaşını doldurmasına 3 aydan az kala erişkin raporu alma hakkı, raporlar ile ilgili mevzuatta düzenlenmiştir. Bu hakkı kullanmalarını öneririz.

ÇÖZGER raporu olan çocukların 18 yaşını doldurmadan 3 ay önce erişkin raporu almaları hakkında açıklama: ÇÖZGER ve erişkin rapor ile ilgili yönetmeliklerde, ÖTV istisnasından yaralanmak için rapor talep edilmesi halinde taleplerinin karşılanması gerektiğine dair hüküm vardır. Başvurulan hastanede, 18 yaşın dolmasına 3 aydan az süre kala değil de 18 yaş dolunca rapor çıkarılabileceği söylenirse, rapor mevzuatına aykırı bir söylem olacağı bilinmeli. Bu söylem aynı zamanda bir hak ihlalidir. Hastanenin yanlışa devam etmesi halinde, başhekimliğe “karara itiraz ettiğiniz, ÖTV istisnalı araç alımı için raporu kullanacağınız ve hangi mevzuata dayanılarak 18 yaşın dolmasına 3 aydan az kala erişkin raporu düzenlenmesi hakkının verilmediği konusunda tarafınıza yazılı yanıt verilmesini ve ivedilikle rapor düzenlenme talebinin karşılanmasını” talep eden bir dilekçe vermenizi öneririz.

ÇÖZGER sonrası MTV muafiyetinin devam etmesi için de yukarıdaki bilginin dikkate alınması önemlidir.

Öte yandan; otizmli, zihinsel engelli gibi vasi kararı gerekenler için de 18 yaş dolmadan 3 aydan az süre kala erişkin raporu çıkartılmasını öneririz. Bu raporun başvurusu 18 yaş dolmadığı için anne ya da baba tarafından yapılacakken 18 yaş dolduğu günden itibaren rapor başvurusu vasi tarafından yapılmaktadır. Vasi kararı için mahkeme sürecinin birkaç ay süreceği düşünülür ise çocuk 18 yaşını doldurmadan erişkin raporu düzenlenmesi uygun olacaktır.

Soru: Araç alındıktan sonra engel oranının düşmesi halinde ÖTV ödenmesi gerekir mi?

Yanıt: Araç alımından sonra, engel oranının %90’ın altına düşmesi halinde, ÖTV ödenmesi gerekmez. Satış yasağının bitimine dek olan 5 yıllık süre içinde; engel oranları düşenlerden ÖTV istenmez. MTV muafiyeti sona erer.

Soru: ÇÖZGER ile adına araç alınan çocuğun 18 yaşını doldurduğunda ÖTV istisnası nasıl devam eder?

Yanıt: ÇÖZGER ile istisnadan yararlanan çocuğun, 18 yaşını doldurması halinde, ÖTV istisnasının devamı için 18 yaşını doldurması halinde, ÇÖZGER geçersiz olacağından bu kişi hakkında Erişkinler İçin Engellilik Değerlendirmesi Hakkında Yönetmelik çerçevesinde engellilik sağlık kurul raporu düzenlenmesi gerekir. Araç alımında, 18 yaşını doldurmuş olanlara ait ÇÖZGER ile işlem yapılamayacağından, kişi adına alınan engellilik sağlık kurul raporunun en %90 engellilik oranı olması halinde araç alımı yapılır.

Araç alımından sonra rapor oranındaki düşme; ÖTV ile ilgili bir yaptırım getirmez. 18 yaş dolduğunda en geç 3 ay içinde erişkin sağlık kurul raporu alınmalı. Eğer birey adına sağlık kurul raporu alınmayacak ise vergi dairesine bildirimde bulunularak MTV muafiyetinin sonlanması istenir.

18 yaşını dolduran kişi için erişkin engelli sağlık kurul raporu alındığında engel oranı %90 ve üzerinde ise; vergi dairesine bildirim yapılır; MTV muafiyeti devam eder.

Eğer engel oranı %90’ın altına düşmüş ise yine vergi dairesine bildirim yapılarak MTV muafiyetinin sonlandırılması istenir.

Vergi dairesine bildirim yapılmaz ise MTV borcu işlemeye başlar. MTV ödenmezse yasal faizi ile birlikte, engelli kişiden istenir.

Soru: Ayı hanede birden fazla engelli kişinin engel oranı en az %90 ise ya da ÇÖZGER’de ÖKGV ibaresi varsa, her biri için ayrı ayrı araç alınabilir mi?

Yanıt: Aynı hanede birden fazla engelli kişi için ÖTV istisnası için gerekli şartları sağlaması halinde, tek bir kişiden başka diğerleri adına ÖTV istisnası kullanılamayacağına dair bir hüküm olmadığı için; hak edenler adına ayrı ayrı araç alımı mümkündür.

Soru: ÖTV istisnalı araç, evde bakım aylığı gelir hesabında dikkate alınır mı?

Yanıt: Hayır. 16 Ocak 2026 tarihinde EVDE Bakım Yardımı Yönetmeliği’nde yapılan değişikliğe göre; ÖTV istisnalı araç, evde bakım yardımı için hane geliri hesabında dikkate alınmaz.

Vasilik Kararına İlişkin Soru ve Yanıtlar

Soru: Hangi durumlarda vasilik kararı istenir ve Haklarında vasilik kararı alınanlar için araç alım ve satım işlemleri nasıl olur?

Yanıt: Araç alınacak kişinin engellilik oranı %90 ve üzerinde olup 18 yaşını doldurmuş zihinsel engelli ya da ileri evrede demans ya da alzheimer hastalığı gibi psiko-ruhsal engelli ise engelli kişinin adına vasi kararı alınması istenir.

Vasi kararı daha önceden çıkartılmış ise; ilgili adliye kaleminden, hâkim tarafından imzalı “araç alımına ait kullanılmak üzere’’ yazı almaları istenir. Aracın satışında yine mahkemenin ilgili kaleminden araç satışına ait yazının beyanı istenir.

Hâkim, araç satışının adli kanal ile satışına karar verebilir. Bu durumda, aracın değeri bilirkişi tarafından belirlenir ve satış işlemi hâkim kararı ile olur.

Soru: 18 yaş altındaki çocuklar için araç alım ve satım işlemleri nasıl olur?

Yanıt: ÇÖZGER raporunda “özel koşul gereksinimi var (ÖKGV) yazan çocuklar ile 20 Şubat 2019 tarihi öncesi engelli sağlık kurul raporunda en az %90 oranında engelli olduğu kanıtlanmış çocuklar için; anne ve babalarının (birlikte) ya da yasal temsilcilerinin, noterden onaylı taahhütname/“muvafakat belgesi” alınması gerekir. Anne ve babası boşanmış çocuklar için; velayeti alan ebeveyn, noter taahhütnamesini tek başına alma hakkı vardır.

Soru: Haklarında vasilik olanlarla 18 yaş altı çocuklar hakkında araç alım ve satımında yukarıdaki işlemlerin yasal dayanağı nedir?

Yanıt: Karayolları Trafik Yönetmeliği’nin “Reşit olmayan küçükler adına araç tescili” başlıklı 74’üncü maddesine göre; zihinsel engelliler ile reşit olmayan küçüklerin sahibi bulundukları aracın, tescil kuruluşlarında adlarına tescillerinin yapılabilmesi için (araç ruhsatı çıkması için), ileride doğabilecek hukuki ve cezai sorumlulukları kabul ettiklerine dair, kanuni mümessillerince (anne-baba ya da yasal temsilcisi) noterde tanzim ve tasdik edilmiş taahhütnameyi tescil anında vermeleri zorunludur.

Soru: Bedensel engellilerin araç alım ve satımında da vasilik kararı istenir mi?

Yanıt: Hayır. Adına araç alınacak kişi 18 yaşın üzerinde ve zihinsel engelli olmayan bir kişi ise kendi adına işlem yapabilir. Araç alımı için engelli bireyin kendisi, araç satışını yapacak ilgili kişiye noterden vekâlet verir. Araç satışında da engelli birey kendi işlemlerini kendisi yapar.

Evden çıkması mümkün olmayan bedensel engelliler için isterlerse; vasilik ya da noterden onaylı vekaletname düzenletebilirler.

Tekerlekli Sandalye ya da Sedye Kullananların Alacağı Araçların Niteliğine İlişkin Soru ve Yanıtlar

Soru: Tekerlekli sandalye ya da sedye kullanan 18 yaşını doldurmuş olanlar için özel bir araç alımı var mıdır?

Yanıt: Evet. Tekerlekli sandalye ya da sedye kullanan malul ve engelliler adına-tekerlekli sandalye ve sedye ile binilmesini sağlayacak tertibat yapılarak araç alınabilir. Yük taşımasında kullanılıp azami ağırlığı 3,5 tonu aşmayan ve yolcu taşıma kapasitesi istiap haddinin %50'sinin altında olan taşıtların, sürücü dâhil 9 kişilik oturma yeri olan taşıtların engellilik durumlarının taşıtları bizzat kullanamayacak ve sürekli olarak tekerlekli sandalye veya sedye kullanmalarını gerektirecek nitelikte olduğunu, engellilik sağlık kurulu raporuyla belgeleyen ve engellilik derecesi %90 veya daha fazla olan malul veya engelliler tarafından, on yılda bir defaya mahsus olmak üzere ilk iktisabı ÖTV’den istisna edilmiştir.

Soru: Tekerlekli sandalye ya da sedye kullananlar için alınacak yukarıdaki özellikleri taşıyan 9 kişilik araç için özel bir tertibat gerekir mi?

Yanıt: Evet gerekir. Taşıtta, ruhsat çıkartılmadan önce tekerlekli sandalye veya sedye ile binilmesine ve seyahat edilmesine uygun tertibat yaptırılması zorunludur. Örneğin; manuel ya da motorlu rampa yapılması.

Bu istisna kapsamında, panelvan, kombi gibi hem yük hem yolcu taşımacılığında kullanılabilen çok amaçlı taşıtlar ile sürücü dâhil 9 kişilik oturma yeri olan taşıtlar alınabilir. Ayrıca, fabrika çıkışı veya ithali sürücü dâhil 9 kişilik oturma yeri olarak yapılan ve taşıtın “Araç Tip Onayı Belgesi”ne uygun, tamamlanmış araç uygunluk belgesinde de bu teknik özelliği belirtilen taşıtlardan, istisnadan yararlanabilen malul veya engellilerce engellilik durumlarına uygun olarak tekerlekli sandalye veya sedye ile binilmesine ve seyahat edilmesine imkân sağlayacak şekilde mezkûr düzenleme kapsamında yaptırılan tadilata bağlı olarak oturma yeri sayısı düşürülen taşıtların ilk iktisabı da bu düzenleme kapsamındadır.

Soru: Tekerlekli sandalye ya da sedye kullananlar için 10 veya üstünde oturma yeri olan araç alınabilir mi?

Yanıt: Evet alınabilir. 10 veya üstü oturma yerine sahip taşıtların, yukarıda yer verdiğimiz bilgiler kapsamında olmak şartı ile yaptırılan tadilat sonucu, istisna kapsamındaki taşıtlar haline getirilmesi suretiyle yani; tekerlekli sandalye veya sedye ile binilmesine ve seyahat edilmesine imkân sağlayacak şekilde satışlarının yapılması halinde de diğer şartların sağlanmasına bağlı olarak, söz konusu istisna düzenlemesinden yararlanılabilir.

Soru: Yukarıda özellikleri açıklanan 9 ve üzerinde koltuk sayısı olan araçların, engelli kişi tarafından kullanımına ilişkin bir kısıtlama var mı?

Yanıt: Bu istisnadan, 18 yaşını doldurmuş malul veya engellilerden engellilik durumları sürücü olmalarını engelleyecek nitelikte olan, sürekli olarak tekerlekli sandalye veya sedye kullanması gerektiğini ve engellilik derecesinin %90 veya üzeri engellilik sağlık kurulu raporu ile belgeleyenler yararlanabileceğinden; alınan araç, engelli kişi tarafından kullanılamaz.

Soru: Tekerlekli sandalye ya da sedye kullanan 18 yaş altı çocuklar için özel bir araç alımı var mıdır, varsa raporların niteliği nasıl olmalı?

Yanıt: Evet. Yukarıda özellikleri açıklanan 9 kişilik araç alımı hakkı vardır (alınacak araç için şartları okyunuz). Bu özellikteki aracın alınması için; 18 yaş altındakilerin sahip olması gereken raporlar, 20 Şubat 2019 tarihi öncesi ve sonrası düzenlenmiş raporlar bakımından aşağıdaki gibi olmalı:

20.02.2019 tarihi öncesi engellilik sağlık kurulu raporu düzenlenmiş ise; en az %90 oranında engelli olup 18 yaşını doldurmamış malul veya engellilerin; sürekli olarak tekerlekli sandalye veya sedye kullanması gerekliliğini gösteren engellilik sağlık kurulu raporu (Bu cümle ile karekod olmayan eski raporların geçersiz olduğu, Tebliğ’de yer almıyor, aksine geçerli rapor olarak belirtiliyor)

20.02.2019 tarihi ve sonrası için; sürekli olarak tekerlekli sandalye veya sedye kullanması gerektiğine dair değerlendirmeyi ve “7” özel gereksinim kodu ile “Özel koşul gereksinimi vardır (ÖKGV)” bilgileri çerçevesinde özel gereksinim düzeyini içeren ÇÖZGER raporu

Özel tertibatlı Araç Alım Hakkına İlişkin Soru ve Yanıtları

Soru: Özel tertibatlı araç raporu, engelli sağlık kurul raporundan farklı mıdır?

Yanıt: Hayır. Farklı değildir. Özel tertibat kullanımına ilişkin raporlama isteyen kişi ya da mevcut engelli sağlık kurul raporu özel tertibatlı araç değerlendirmesi içermeyen kişi, MHRS’den ya da ALO 182’den engelli sağlık kurul raporu düzenlenmesi için randevu alır. Mevcut raporu olanların raporu sürekli ise, özel tertibatlı araç için gerekirse/yeni rapor talep edilen hastane yeni rapor düzenlemez ise il sağlık müdürlüklerine itiraz etmelidir.

Özel tertibat yönünden değerlendirme, engel durumu ile ilgili olarak nöroloji, ortopedi, fizik tedavi ve rehabilitasyon bölümlerinden biri tarafından yapılarak yapılan değerlendirmenin sonucu rapora işlenir.

Önemli husus; engelli sağlık kurul raporu başvuru dilekçesine (hastanelerde hazır dilekçe formu mevcut), “özel tertibat yönünden değerlendirme talep ediyorum” cümlesini yazmalı, formda ilgili kısmı işaretlemeli.

Soru: Özel tertibatlı araç için kullanılacak engelli sağlık kurul raporu ücretli midir?

Yanıt: Evet, ücretlidir. Özel tertibatlı araç almak için düzenlenecek engelli sağlık kurul raporu, ücretlidir (2026 Ocak ayı için 1250 TL). Rapor başvurusu yapılırken başvuru dilekçe formuna mutlaka “özel tertibatlı araç kullanımı yönünden değerlendirme talep ediyorum” cümlesinin yazılmasını öneriyoruz. Bu rapora bir nedenle itiraz edilirse, her itirazda ücret ödeneceği bilinmeli.

Soru: Engellilik derecesi %90’ın altında olanların taşıt alımlarında istisnanın şartları nelerdir?

Yanıt: Tebliğe göre;

Soru: Özel tertibatlı araç alımında otomatik vitesli araç alınabilir mi?

Yanıt: Otomatik vitesli taşıtların özel tertibatlı olarak kabul edildiği hallerde, beyannamenin verildiği vergi dairesine, taşıtın engelliliğe uygun olarak tadil edildiğine dair teknik belge yerine taşıtın otomatik vitesli olduğuna dair uygunluk belgesinin aslı veya noter onaylı örneği verilir. Vites kutusuna ait bilgilere uygunluk belgesinde yer verilmeyen taşıtlarda, uygunluk belgesi yerine taşıtın otomatik vitesli olduğuna dair ÖTV mükellefinden yazılı beyan alınır.

Soru: 20 Şubat 2019 tarihi sonrasında alınmış ve özel tertibatlı araç alımında beyan edilecek engelli sağlık kurulu raporunda hangi ifadeler yazılı olmalı?

Yanıt: Uygulamadan yararlanılabilmesi için engellilik durumunun, engellilik sağlık kurulu raporu ile beyan edilmesi gerekir. 20.02.2019 tarihinden itibaren düzenlenen engellilik sağlık kurulu raporlarına istinaden işlem yapılabilmesi için raporda “Sadece hareket ettirici aksamda özel tertibatlı taşıt kullanması gerekir” yazılı olması şarttır. Bu tarihten itibaren düzenlenmekle birlikte söz konusu değerlendirmeyi içermeyen raporlara istinaden işlem yapılmaz.

ÖTV II Sayılı Liste Uygulama Tebliği ve Sağlık Bakanlığı tarafından yayınlanan Sağlık Raporları Usul ve Esasları Hakkında Yönergeye göre; hem alt, hem üst ekstremitede veya her iki alt veya her iki üst ekstremitede aynı veya farklı tür engelin bulunduğu durumlarda, ekstremitenin türü (alt/üst) ve yönü (sağ/sol) itibarıyla, her bir engel durumu ve buna karşılık gelen engel oranları ayrı ayrı belirtilir.

Raporun açıklama kısmına; manuel vitesli bir taşıtın hareket ettirici aksamında (gaz, fren, debriyaj pedalı ve vites kolu) özel tertibat yaptırmadan taşıt kullanamayacak durumda olan engelliler için “Sadece hareket ettirici aksamda özel tertibatlı taşıt kullanması gerekir.”, özel tertibat yaptırmadan kullanabilecek durumda olan engelliler için ise “özel tertibatlı araç kullanmasına ihtiyaç yoktur” ibarelerinden biri mutlaka yazılır. Bu iki ibare dışında, “özel tertibatlı araç kullanabilir”, “otomatik vitesli araç kullanabilir”, “otomatik vitesli araç kullanması uygundur” gibi bir zorunluluğu değil, tercihi veya olasılığı ifade eden değerlendirmelere raporda yer verilmez. Bunların yanında engelli raporlarına sürücü belge sınıfı, özel tertibat kodu, sürücü olunup olunamayacağına dair bir hüküm kesinlikle yazılmaz

Soru: Özel tertibatlı araç almak amacıyla 20.02.2019 tarihinden önce düzenlenmiş engelli sağlık kurulu raporları, halen geçerli mi?

Yanıt: Evet. Geçerlidir. Ancak 20.02.2019 tarihinden önce düzenlenen engelli sağlık kurulu raporlarına istinaden işlem yapılabilmesi için raporun, engelliliği ve sadece özel tertibat yaptırılan taşıtların (veya engelliliği ile başkaca hareket ettirici özel tertibat yapılmasına gerek olmaksızın sadece otomatik vitesli taşıtların) kullanılması gerektiğine dair değerlendirme içermesi gerekir.

20.02.2019 tarihinden önce düzenlenen raporlardan; taşıtın hareket ettirici aksamında özel tertibat yaptırılması gerektiğine dair değerlendirme bulunmayanlar ile “Özel tertibatlı araç kullanabilir”, “Otomatik vitesli araç kullanabilir”, “Otomatik vitesli araç kullanması uygundur” gibi bir zorunluluğu değil, tercihi veya olasılığı ifade edebilen değerlendirmeleri içeren raporlara istinaden işlem yapılmaz. Ancak, taşıtın hareket ettirici aksamında özel tertibat yaptırılması gerektiğine dair değerlendirmeyi içermemekle veya olasılığı ifade edebilen değerlendirmeler içermekle birlikte, raporda yer alan tespit ve açıklamalardan (sağ veya sol kol/bacak uzuv yokluğu veya uzuvların fonksiyonlarını yitirdiği/yerine getirmediği/kullanılamadığı ve benzeri) özel tertibat gerekliliğinin açıkça anlaşılması halinde, bu raporlara istinaden de işlem yapılabilir.

Soru: Özel tertibatlı araç alım işlemlerinde nelere dikkat edilir?

Yanıt: Araç alım işlemleri için; maluliyet veya engel durumu itibarıyla sadece hareket ettirici aksamda özel tertibatlı taşıt kullanılması gerektiğine dair engellilik sağlık kurulu raporunun bir örneği (elektronik ortamda teyit edilemeyenler için, aslı veya noter onaylı örneği) ile sürücü belgesinin ÖTV mükellefine ibraz edilmesi gerekir. Ayrıca, bizzat kullanım amacıyla, taşıtın hareket ettirici aksamında engelliliğe uygun olarak tadilat yapıldığına dair teknik belgenin aslı veya noter onaylı örneği, alıcının (malul veya engellinin) sürücü belgesinin fotokopisi ve araç bayi tarafından hazırlanan satış faturası, vergi dairesine verilir.

Sürücü Belgesine/Ehliyete İlişkin Soru ve Yanıtlar

Soru: Özel tertibatlı araç kullanımında eski H sınıfı ehliyetler geçerli mi?

Yanıt: Hayır. H sınıfı ehliyetlerin geçerliliği sona erdi. Kişinin, engellilik durumu itibarıyla istisna kapsamındaki taşıtta bulunması gereken özel tertibata/tertibatlara ilişkin ibareleri (kod numarasını/numaralarını) içeren sürücü belgesine haiz olunması şarttır.

Soru: Sürücü belgesinde, engelliliğine dair özel tertibat kodu olan herkes ÖTV istisnalı araç alabilir mi?

Yanıt: Hayır. Sürücü belgesinde özel tertibat kodlarının bulunması, istisnadan yararlanmak için gerekli olmakla birlikte tek başına yeterli değildir.

Soru: Engelli ehliyetindeki kodlar neye göre belirlenir?

Yanıt: Engelliliği ile sadece hareket ettirici aksamda özel tertibatlı taşıt kullanılması gerektiğine dair değerlendirme bulunan engellilik sağlık kurulu raporunda belirtilen engel durumunun ne yönde bir tertibat gerektirdiğinin tespitinde, sürücü belgesinde yer alan özel tertibat kodları dikkate alınır. Bu kodların engellilik sağlık kurulu raporunda tespit edilen engellilik durumu ile uyumlu olması gerekir.

Soru: Ehliyet raporu alımı sonucunda “sürücü olamaz” kararı çıkarsa rapora itiraz nasıl yapılır?

Yanıt: Sağlık Bakanlığı Sağlık Raporları Usul ve Esasları Hakkında Yönerge’ye göre sürücü raporlarına itirazın usulleri şu şekildedir: Rapora itiraz, raporun verildiği hastanenin bulunduğu ya da adına rapor düzenlenen kişinin ikametgâhının bulunduğu ilin il sağlık müdürlüğüne yapılır. İl sağlık müdürlüğü kişiyi, en yakın ilgili branş/branşlarda üçer uzmanın bulunduğu hastaneye sevk eder. Komisyona sevk kararlarına itiraz edilemez. İlk sağlık kurulu raporu ile itiraz sonrasında tayin edilen hakem hastanece düzenlenen ikinci sağlık raporu arasında çelişki olması halinde; müdürlük kanalıyla en yakın hastanelerden birine gönderilir. Bölge hakem hastanesince verilen karar kesin olup kişinin bu karara itiraz hakkı yoktur. İl/ilçe sağlık müdürlüğü bünyesinde oluşturulan komisyon kararlarına itirazlar için; en yakın il sağlık müdürlüğüne kişi sevk edilir. Sevk edilen il sağlık müdürlüğü bünyesinde oluşturulan komisyon kararı ile ilk komisyon kararı aynı yönde ise karar kesinleşir.

Kararlar arası çelişki olması halinde, Marmara Bölgesi için İstanbul İl Sağlık Müdürlüğü, Ege Bölgesinde İzmir İl Sağlık Müdürlüğü, İç Anadolu Bölgesinde Ankara İl Sağlık Müdürlüğü, Akdeniz Bölgesinde Antalya İl Sağlık Müdürlüğü, Karadeniz Bölgesinde Samsun İl Sağlık Müdürlüğü, Güneydoğu Anadolu Bölgesinde Gaziantep İl Sağlık Müdürlüğü, Doğu Anadolu Bölgesinde Malatya İl Sağlık Müdürlüğü, hakem olarak tayin edilmiştir. Hakem tayin edilmiş il sağlık müdürlüğü bünyesinde oluşturulan komisyon kararları kesindir, itiraz edilemez. Bölge hakem il sağlık müdürlüklerine sevkler son komisyon kararının verildiği ilin il sağlık müdürlüğünce yapılır.

Sağlık Raporları Usul ve Esasları Hakkında Yönerge için bakınız: https://shgmsgudb.saglik.gov.tr/TR-85392/saglik-raporlari-usul-ve-esaslari-hakkinda-yonerge--ve-hakem-hastane-listeleri.html

Soru: Engelli ehliyetinde yazılı kodlar, engelli raporuna uygun olmalı mı?

Yanıt: Evet. Engellilik sağlık kurulu raporunda belirtilen engel durumu ile sürücü belgesinde yer alan özel tertibat kodlarının uygunluğu belirlenirken engellilik sağlık kurulu raporundaki teşhis ve/veya bulgular esas alınır. Engellilik sağlık kurulu raporunda belirtilen engel durumu ile sürücü belgesinde yer alan özel tertibat kod/kodlarının uyumlu olmaması halinde istisna kapsamında işlem tesis edilmez. Engellilik sağlık kurulu raporunda belirtilen engel durumundan, engelin hangi uzvu etkilediğinin açıkça anlaşılamaması nedeniyle tereddüde düşülmesi durumunda raporu düzenleyen hastaneden açıklama istenebilir.

Engellilerin Ehliyet Alımı Hakkında Yaşanan Sorun Hakkında Açıklama

Yıllardır sürücü belgesi olup araç kullananlardan, ehliyet değişiminde ne yazık ki “sürücü olamaz” kararı alanlar vardır. Bir kişinin sürücü olup olmayacağına karar verilirken tıbbi bakış açısıyla değerlendirilmeleri ve kararın hekimler tarafından, kişinin araç kullanıp kullanmadığı/kullanamayacağı dikkate alınmadan verilmesi, sorunun ana sebebidir. Özellikle serebral palsi teşhisi olan bireyler, sorun yaşamaktadırlar. Bu sorunun yaşanması, BM Engelli Kişilerin Hakları Sözleşmesi’ne aykırıdır. Bu sorunu yaşayanlara; karara itiraz etmeleri, karar düzeltilmez ise Kamu Denetçiliği Kurumuna (KDK) başvurmaları/ hukuki süreç başlatmaları önerilir. Engelli bireylerin, bağımsız yaşama hakkının, seyahat hakkının ve mülkiyet hakkının ihlali olarak değerlendirilebilecek bu sorunun çözümü; insan hakları bakış açısı ile yapılacak değerlendirme ile sağlanacaktır. Ve bu değerlendirmede engellilerin simülasyon ile araç kullanımı değerlendirilmeli, bu yönde yasal düzenleme yapılmalıdır.

Diğer Konular

Soru: ÖTV istisnalı satın alınan taşıtın sahibi engelli kişinin vefatı halinde ÖTV ödenir mi?

Yanıt: Engelli tarafından alımı yapılan taşıtın kayıt ve tescil ettirilmeden engellinin vefat etmesi durumunda; istisna uygulamasından yararlanılamaz. Bu durumda, taşıtın mükellefe iade edilmemesi halinde, mirası reddetmeyen varis/varisler tarafından kayıt ve tescilden önce taşıta ait ÖTV’yi ödemeleri zorunludur. Ancak, vefat eden engelliden mirasçılara sadece bir taşıtın intikal etmiş olması, başka bir mal ve/veya hakkın intikal etmemiş olması halinde, taşıtın miras hisselerinin tek bir mirasçıya devredilmesi, devralan mirasçı açısından (kendi miras hissesine karşılık gelen kısmı hariç olmak üzere) “veraset yoluyla intikal” olarak değerlendirilmez. Bu şekilde bir ivaz karşılığında veya ivazsız (bağış, hibe, hediye vb.) olarak gerçekleşen devir işleminde ÖTV, adına kayıt ve tescil yapılan/yapılanlardan alınır.

Engelliden mirasçılara taşıtın yanı sıra başka mal ve/veya hakkın kalmış olması halinde ise diğer mirasçıların lehine taşıt üzerindeki mülkiyet hakkından ivazsız olarak feragatini gösteren noter onaylı belgenin ibrazı şartıyla; istisnadan yararlanılmış olan taşıtın lehine feragat edilen mirasçıya intikali, “veraset yoluyla intikal” olarak değerlendirilir. Ancak bunun için, miras kalan diğer mal ve/veya hakların toplam değerinin taşıtın değerine eşit veya taşıtın değerinden yüksek olması gerekmektedir. Aksi takdirde taşıtın devredildiği varis, kendi hissesi dışındaki hisselere isabet eden ÖTV’yi ödemek durumundadır.

Konu hakkındaki özelgeyi okumak için bakınız: https://www.verginet.net/dtt/11/ozelge-2016-3.aspx?ozID=630

Soru: ÖTV istisnalı satın alınan taşıtın hurdaya çıkarılması halinde hangi işlem yapılır?

Yanıt: İstisna ile alınan taşıtların, engelliler tarafından ilk alımından sonra on yıl geçmeden deprem, heyelan, sel, yangın veya kaza sonucu kullanılamaz hâle gelmesi nedeniyle hurdaya çıkarılması halinde, taşıtları hurdaya çıkaran malul ve engelliler tarafından, 10 yıllık sürenin geçip geçmediğine bakılmadan, yeni bir taşıtın ilk alımı ÖTV’den istisna edilmiştir.

Bu şekilde istisnadan yararlanmak isteyen malul ve engellinin, istisnadan yararlanarak ilk iktisabını yaptığı taşıtın deprem, heyelan, sel, yangın veya kaza sonucu kullanılamaz hale geldiğini tevsik eden ekspertiz raporu ile “hurdaya çıkarılmıştır” damgası vurularak kayıt konulan tescil belgesinin aslı veya noter onaylı örneğini ibraz etmesi şartıyla, durumuna göre Tebliğin (II/C/1.2 ve 1.3) bölümünde yapılan açıklamalara göre işlem yapılır ve aranan şartları haiz olması kaydıyla ilk iktisabını yapacağı yeni taşıt için de ÖTV istisnası uygulanır.

Söz konusu belgeler, diğer belgelerle birlikte, taşıtların ilk iktisabının yapıldığı araç bayi tarafından, ÖTV Beyannamesinin verildiği günü takip eden günün mesai saati bitimine kadar bir dilekçe ekinde beyannamenin verildiği vergi dairesine verilir. Bu kapsamda ÖTV’den istisna olarak ilk iktisabı yapılan ikinci taşıtın ilk iktisap tarihinden itibaren on yıl geçmedikçe, bir başka taşıtın alımında ÖTV istisnası uygulanmaz.

Deprem, heyelan, sel, yangın veya kaza sonucu kullanılamaz hale gelmesi durumunda; bu bölümdeki şartlar dâhilinde hurdaya çıkarılan taşıt ile taşıtın sahibi malul ve engelliye ilişkin bilgiler (T.C. kimlik numarası, adı-soyadı, ana ve baba adı, doğum yeri ve tarihi, ikametgâh adresi, taşıtın cinsi, markası, tipi, modeli, silindir hacmi, şasi numarası, ilk iktisap tarihi, hurdaya ayrıldığı tarih) ilgili vergi dairesi müdürlüğünce, belgelerin kendilerine ibraz tarihinden itibaren üç iş günü içinde e-vdo sistemine girilir.

Soru: ÖTV istisnalı araç alımında yabancıların ve Türk Uyruklu Mavi Kart sahiplerinin durumu

Yanıt: İstisnadan, Türkiye’de ikamet eden ve ikamet tezkeresine sahip yabancı ülke vatandaşları ile yurt dışında ikamet eden Türk uyruklu mavi kart sahipleri de yararlanabilir. Bunların da aranan şartları haiz olmaları ve belgeleri ibraz etmeleri gerektiği tabiidir. Ancak yurt dışından alınan ehliyet ve/veya rapor ile istisnadan yararlanılamaz.

Soru: Aracın engelli bireyin yararına kullanılmamasının ve hareket ettirici tertibatın sökülmesinin tespiti halinde cezai yaptırım var mı?

Yanıt: Alınan aracın, engelli kişi tarafından bizzat kullanılması; engelli kişinin taşıtı bizzat kullanmasının mümkün olmaması halinde ise sürekli olarak istifadesine sunulması gerekmektedir. Taşıtın, zorunlu sebepler dışında, engelli tarafından bizzat kullanılmadığının veya engellinin taşıtı bizzat kullanamayacak durumda olması halinde taşıtın bariz bir şekilde engellinin istifadesine sunulmadığının tespiti halinde, istisna şartlarının ihlal edildiği kabul edilir ve ilk alımda ödenmeyen ÖTV, vergi ziyaı cezası ve gecikme faizi ile birlikte malul veya engelliden alınır. Taşıtta yaptırılan hareket ettirici aksamın, sonradan söküldüğünün tespit edilmesi halinde de aynı yönde işlem tesis edilir. Söz konusu durumlara ilişkin tespitlerin, ilk alım tarihinden itibaren beş yıl geçtikten sonra yapılması halinde, ilk alımda ödenmeyen ÖTV ile ilgili olarak herhangi bir işlem yapılmaz.

Soru: Araç ayıplı mal kapsamında olursa ne yapılmalı?

Yanıt: 10 yıllık süre dolmadan Tüketicinin Korunması Hakkında Kanun hükümleri uyarınca ayıplı mal kapsamında iade edilerek aynı nitelikleri sahip yeni bir taşıtın alımı halinde, söz konusu taşıt için de istisna uygulanması mümkündür. Bu durumda, on yıllık sürenin başlangıcı, yeni alınan taşıtın ilk iktisabı tarihinden itibaren başlar.

Bununla birlikte, malul veya engellinin ölümünden sonra, mirasçılara veraset yoluyla intikal eden taşıtın, ayıplı mal kapsamında olması nedeniyle mirasçılar tarafından satıcıya iade edilmesi ve bunun karşılığında yeni bir taşıtın alınmak istenmesi halinde, yeni taşıtın mirasçılar tarafından ilk alımında ÖTV istisnası uygulanmaz.

Soru: İthal araç hakkı ve yurt içinden ÖTV istisnalı araç alım hakkı aynı zamanda kullanılır mı?

Yanıt: Hayır. Malul veya engelli tarafından ÖTV’den istisna olarak ithal edilen taşıtın (yurt dışından alınan), ithalat tarihinden itibaren 10 yıllık süre geçmeden, yurt içinden ÖTV istisnalı araç alınamaz.

Soru: ÖTV istisnalı araca haciz konulur mu?

Yanıt: İcra ve İflas Kanunu’nda özel hüküm olmadığından bu araçlar haczedilebilir.

Diğer Konular

Soru: ÖTV istisnalı araçların muayenelerinde bir indirim söz konusu mudur?

Yanıt: Araç muayene ücretinde bir indirim söz konusu değildir. Ulaştırma Denizcilik ve Haberleşme Bakanlığı Karayolları Düzenleme Genel Müdürlüğünün 26.12.2013 tarihli Genelgesi’ne göre; “…engellilere ait araçların muayeneleri de randevu ile yapılır, randevu için verilen süre 7 günü geçemez.” Randevu günü, ÖTV istisnalı araçlara öncelik tanınmaktadır.

Soru: ÖTV istisnalı aracın ilk muayene tarihi neye göre belirlenir?

Yanıt: Aracın muayene tarihi, aracın engelli kişi adına tescil edildiği tarih değil, aracın trafiğe girdiği tarihe göre belirlenir. Aracın trafiğe çıkış tarihi ruhsatta yazmaktadır.

Soru: ÖTV istisnalı araçlar için KDV istisnası var mıdır?

Yanıt: Hayır. Yurt içinden alınan ÖTV istisnalı araçlar için KDV istisnası olacağına dair istisnai bir düzenleme bulunmamaktadır.

Soru: Engelliler için Zorunlu Trafik Sigortası indirimi var mıdır?

Yanıt: 13 Aralık 2024 tarihli Resmi Gazetede yayımlanan, Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortasında Tarife Uygulama Esasları Hakkında Yönetmelik’e Değişiklik Yapılmasına Dair Yönetmelik gereği; Yönetmelik’in 4’üncü maddesine aşağıdaki fıkra eklenmiştir.

“Kurum, 12/5/2023 tarihli ve 32188 sayılı Resmî Gazete’de yayımlanan Engelli Bireylere Kimlik Kartı Verilmesine ve Ulusal Engelli Veri Sistemi Oluşturulmasına Dair Yönetmelik hükümlerine göre Ulusal Engelli Veri Sisteminde kayıtlı kişiler için düzenlenecek sigorta sözleşmelerinin primlerinde %20’ye kadar indirim uygulaması getirebilir.”

Yukarıdaki düzenleme sonrası, 17 Kasım 2015 tarihinde; Yönetmelik maddesinin nasıl uygulanacağına dair “Engelli Bireylerin Trafik Sigortasından İndirimli Yararlanmalarına İlişkin Genelge” yayımlandı. Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu tarafından yayımlanan “Engelli Bireyler İçin Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Primlerinin Belirlenmesine İlişkin” 2025/26 sayılı Genelge’ye göre;

Engelli bireylerin trafik sigortasından indirimli yararlanmalarına imkân sağlayan düzenleme için yürürlük tarihi; 1 Şubat 2026’dır.

Ulusal Engelli Veri Sistemine kayıtlı olan engelli bireylerin (engel durumu ne olursa olsun en az %40 oranında engelli olanlar) sahip oldukları “bir araç” için trafik sigortasından indirimli olarak faydalanabilecek.

Trafik sigortası azami primlerine mevcut indirimlere ilave olarak yüzde 20'ye varan oranlarda ek indirim uygulanacak. Engelli bireyin TC Kimlik Numarası ile tanımlanacak indirim oranı ve tutarı, trafik sigortası poliçesinin ön yüzünde yer alacak.

Açıklama: Bazı sigorta acenteleri, engelli kişilere; sadece engelli aracı olanlara indirim uygulayacaklarına dair bilgi vermektedir. Bu durumu yaşayanlara önerimiz; yukarıdaki mevzuatı göstermeleri, dilekçe ile başvurmalarını (hangi gerekçe ve hangi mevzuata dayanarak tarafıma indirim yapılmadığına dair bilginin Bilgi Edinme Hakkı Kanunu kapsamında tarafıma yazılı olarak bildirilmesi” ifadeleri yazılabilir), CİMER şikayeti yapmalarını, dilekçeye olumsuz yanıt gelir ise Kamu Denetçiliği Kurumuna şikayet başvuru yapmalarını öneririz

GÜMRÜK VERGİSİ MUAFİYETİ İLE YURT DIŞINDAN ARAÇ ALIMI

Gümrük Kanunu’nun 167’nci maddesine göre, malul ve engellilerin kullanımına mahsus eşyalar, gümrük vergilerinden muaftır. Gümrük Kanunu’na göre düzenlenmiş mevzuat ile ilgili bilgiler aşağıdadır.

Malul ve sakatların kullanımına mahsus eşyalar: Görme engelliler hariç olmak üzere, malul ve sakatların hayatlarını idame ettirmesi için kişisel kullanımlarına mahsus özel surette imal edilmiş olup,

a) Malul ve sakatların bizzat kendileri tarafından,

b) Malul ve sakatlara yardım sağlanması amacına yönelik olarak kamu yararına faaliyette bulunan vakıflar ve dernekler ile resmi kurumlara karşılıksız gönderilen ve ücretsiz dağıtılmak üzere belirtilen dernek, vakıf ve resmi kurumlar tarafından, serbest dolaşıma sokulan motorlu veya motorsuz koltuk, bisiklet ve diğer eşyaya,

c) Kamu yararına faaliyette bulunan dernekler ile Sağlık Bakanlığınca yetki verilenler tarafından ithal edilen, malul ve sakat kişileri toplu olarak taşımaya yönelik, malul ve sakat kişinin araca binip inmesiyle taşınmasını kolaylaştırıcı tertibatı bulunan motorlu kara nakil vasıtalarına,

muafiyet tanınır.

Muafiyet tanınan vasıtalar: Gümrük idaresine sunulduğu tarih itibarıyla, kayıt ve model yılı dâhil, üç yıldan eski olmamak kaydıyla;

a) Malul ve engelliler tarafından bizzat kullanılmak üzere; hareket ettirici tertibatı bulunan ve bu kişiler tarafından serbest dolaşıma sokulan, motosiklet ve motor silindir hacmi 1600 cc.’ye kadar olan otomobillere,

b) El ve ayak fonksiyonlarını tamamen yitirmiş olmaları nedeniyle bizzat malul ve engelli kişi tarafından kullanılamayan, kişinin araca binip inmesiyle taşınmasını kolaylaştırıcı tertibatı bulunan, malul ve sakat kişinin 3. dereceye kadar kan ve sıhri hısımlarından bir sürücü veya kişi ile iş akdine bağlı olarak istihdam edilen sürücü tarafından kullanılan vasıtalardan motor hacmi 2500cc.ye kadar olan 8702.10.91.13.00 ve 8702.10.99.13.00 GTİP’lerinde yer alan minibüslere,

c) Portatif koltuklar hariç olmak üzere, sürücüsü dahil 6 ila 9 oturma yeri olan, malul ve sakat kişinin rahatça taşınabilmesine imkan verecek tavan yüksekliğine sahip olan motorlu kara nakil vasıtaları.

Gazilerin durumu: Terörle Mücadele Kanunu kapsamına giren sol bacak engeli olan gaziler için vasıtaların özel tertibatlı olması gerekmez.

Yurt dışından araç ithalinde engelli kişilere tanınan muafiyetler

Aşağıdaki bilgiler Ticaret Bakanlığı’nın sitesinden alınmıştır. Bu bilgiler 08 Ocak 2025 günü güncellenmiştir. Kaynak ve bilgi için bakınız: https://ticaret.gov.tr/gumruk-islemleri/sikca-sorulan-sorular/bireysel/engelli-kisilere-taninan-muafiyetler

Soru: Özel tertibatlı araç ithal edecek kişilerde aranan şartlar nelerdir?

Yanıt: Özel tertibatlı araç ithal edecek kişinin ortopedik özürden kaynaklanan engelinin bulunması gerekir. Ortopedik özür ibaresi, doğuştan veya sonradan herhangi bir nedenle, iskelet, kas ve sinir sistemindeki bozukluklar sonucu bedensel yeteneklerin çeşitli derecelerde kaybedilmesi nedeniyle alt ve üst ekstremite sakatlığını ifade eder.

Kişinin engel durumuna göre iki şekilde araç ithali yapılmaktadır:

1- Bizzat engelli kişi tarafından kullanılmak üzere özel surette imal edilmiş hareket ettirici tertibatı bulunan araç ithali,

2- El ve ayak fonksiyonlarını tamamen yitirmiş olmaları nedeniyle bizzat engelli kişi tarafından kullanılamayan, kişinin araca binip inmesiyle taşınmasını kolaylaştırıcı tertibatı bulunan araç ithali

Bu kişiler; a) Türkiye Gümrük Bölgesi dışında yerleşik ise ikametini Türkiye Gümrük Bölgesine kesin olarak nakletmek suretiyle getirilen,

b) Türkiye Gümrük Bölgesinde yerleşik ise; Türkiye Gümrük Bölgesi dışındaki gerçek ve tüzel kişiler (dernek, vakıf vb.) tarafından kendisine bağış yoluyla gönderilen veya bedel karşılığı alınan, özel tertibatlı aracı vergilerden muaf olarak ithal edebilir.

Soru: Nasıl bir araç ithal edilebilir?

Yanıt: 1) Bizzat engelli kişi tarafından kullanılan araçlar: Bu kişiler tarafından kullanılmak üzere özel surette imal edilmiş hareket ettirici tertibatı bulunan motosiklet ve motor silindir hacmi 1600 cc.’ye kadar olan otomobiller ve motor gücü 160 kW'ı geçmeyen elektrikli otomobiller.

2) Bizzat engelli kişi tarafından kullanılmayan araçlar: El ve ayak fonksiyonlarını tamamen yitirmiş olan kişinin araca binip inmesiyle taşınmasını kolaylaştırıcı tertibatı bulunan, engelli kişinin üçüncü dereceye kadar kan ve sıhri hısımlarından bir sürücü veya kişi ile iş akdine bağlı olarak istihdam edilen sürücü tarafından kullanılan vasıtalardan 87.02 tarife pozisyonu altında sınıflandırılan minibüsler ile portatif koltuklar hariç olmak üzere, sürücüsü dahil altı ila dokuz oturma yeri olan, engelli kişinin rahatça taşınabilmesine imkan verecek tavan yüksekliğine sahip olan motorlu kara nakil vasıtaları,

muafiyet kapsamında ithal edilmektedir.

Araçta bulunan özel tertibatın kişinin engeline göre yurt dışında yaptırılmış olması gerekir. Diğer bir ifadeyle, aracın engelli aracı olarak ithali amacıyla Türkiye Gümrük Bölgesine girmesinden önce araçtaki özel tertibatın yapılmış olması gerekir.

Soru: Özel tertibatlı araç ithalinde yaş sınırı var mıdır?

Yanıt: Aracın serbest dolaşıma giriş işlemlerinin yapılacağı gümrük idaresine sunulduğu tarih itibarıyla, kayıt ve model yılı dahil, üç yıldan eski olmaması gerekir.

Soru: Hangi araçlar muafiyet kapsamında getirilemez?

Yanıt: Sadece otomatik vitesli olan araçların, özel surette yapılmış hareket ettirici tertibatı bulunmayan araçların, engelli kişinin araca binip inmesiyle taşınmasını kolaylaştırıcı tertibatı bulunmayan araçların, arazi araçlarını muafen ithali mümkün değildir.

Ancak, 3713 sayılı Terörle Mücadele Kanunu kapsamına giren sol bacak engeli olan gaziler için araçların özel tertibatlı olması gerekmemektedir.

Soru: Özel tertibatlı araç ithalinde muafiyet hangi vergileri kapsar?

Yanıt: Muafiyet gümrük vergisi, ÖTV ve KDV’yi kapsamaktadır. Ancak, Maliye Bakanlığı tarafından 05.12.2017 tarihli ve 30261 sayılı Resmi Gazete'de yayımlanan "7061 Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun"un 72 nci maddesi ile Özel Tüketim Vergisi Kanununun 7 nci maddesinin birinci fıkrasının (6) numaralı bendinde yapılan değişiklik ile, yurt dışından engelli muafiyeti kapsamında ithal edilen araçlar için, ÖTV Kanununa ekli (II) sayılı listenin 87.03 G.T.İ.P numarasında “-Diğerleri” satırı altında yer alan mallardan özel tüketim vergisi ve katma değer vergisi dahil gümrük vergilerine ilişkin istisna uygulanmaması durumunda belirlenecek gümrüklenmiş değeri 2026 yılı için 2.873.900 TL’yi aşanlar için, ÖTV istisnası uygulanmayacaktır.

Soru: Nereye müracaat edilir?

Yanıt: Özel tertibatlı engelli aracı için, araç Türkiye’ye getirilmeden önce engelli kişinin bizzat kendisi, vasisi veya Gümrük Kanunu’nun 225 inci maddesi çerçevesinde temsil yetkisini haiz kişiler tarafından aşağıda yer alan yetkili gümrük idarelerinden birine müracaat edilir:

1- Ankara Gar Gümrük Müdürlüğü

2- Yeşilköy Gümrük Müdürlüğü

3- İzmir Yolcu Salonu Gümrük Müdürlüğü

4- Gebze Gümrük Müdürlüğü

5- Malatya Gümrük Müdürlüğü

6- Rize Gümrük Müdürlüğü

7- Mersin Gümrük Müdürlüğü

Soru: Müracaat için hangi belgeler gerekmektedir?

Yanıt: Yetkili gümrük idarelerinde her ayın ilk salı günü komisyon toplanmakta ve başvuruları değerlendirerek karara bağlamaktadır. Engelli kişinin araç Türkiye'ye getirilmeden önce yetkili gümrük idaresine müracaat edip, engelli komisyonundan araç getirebileceğine dair onayı alması gerekmektedir. Komisyona katılım başvuruları ise E-Devlet üzerinden sunulan “Engelli Araç İthal Sistemi” başlıklı hizmet aracılığıyla gerçekleştirilmektedir.

1- Bizzat engelli kişi tarafından kullanılan araç için:

a) 26/9/2006 tarihli ve 26301 sayılı Resmî Gazete’de yayımlanan Sürücü Adayları ve Sürücülerde Aranacak Sağlık Şartları ile Muayenelerine Dair Yönetmelik esasları çerçevesinde engelli kişi adına düzenlenmiş “Sürücü Adayları ve Sürücüler İçin Sağlık Raporu”nun aslı veya söz konusu raporu düzenleyen kurum tarafından ya da noter tarafından onaylanmış örneği,

1) Söz konusu raporda, özel tertibat kod numarası ile engelli kişinin hangi sınıf sürücü belgesi alacağının belirtilmiş olması gerekir.

2) İlgili kişi tarafından, kişinin yurt dışında yerleşik bulunduğu ülkenin resmi bir hastanesinden alınan rapor ibraz ediliyor ise raporun Türkçe tercümesinin de bulunması gerekir.

b) Engelli kişinin kullanmaya yetkili olduğu araç cinsine göre “A” veya “B” sınıfı sürücü belgesi,

c) Yurt dışında ikamet eden engelli kişiler için; ikametin Türkiye’ye nakledildiğine ilişkin dış temsilciliklerimizden alınacak ikamet nakil belgesi ile yerleşim yeri naklinden önce satın alınan aracın mülkiyetinin kendisine ait olduğunu gösteren mülkiyet belgesi,

ç) Yerleşim yeri Türkiye’de bulunan engelli kişiye;

1) Yurt dışından bağış yapılması halinde; aracın bağışlayana ait olduğunu gösteren mülkiyet belgesi ile bağış belgesi,

2) Aracın yurt dışından bir bedel karşılığında gerçek kişi tarafından satılması halinde taraflar arasında düzenlenen satış sözleşmesi; tüzel kişi tarafından satılması halinde fatura aslı ve her iki belgenin Türkçe tercümesi,

d) Araca takılan özel tertibata ilişkin fatura,

e) Nüfus cüzdanı örneği,

f) Engelli kişinin yerleşim yerinin Türkiye’de bulunması halinde vukuatlı nüfus kayıt örneği.

2) Bizzat engelli kişi tarafından kullanılmayan araçlar için:

a) Kararın 104 üncü maddesinin ikinci fıkrasının (b) bendi kapsamı kişiler için; Sağlık Bakanlığı tarafından sağlık kurulu raporu vermeye yetkili sağlık kurumundan alınmış kişinin el ve ayak fonksiyonlarını tamamen yitirmiş olduğunu ve kişinin rampa veya lift sistemli araç ile taşınabileceğini gösteren sağlık kurulu raporunun aslı veya aslının bir kamu kurumu tarafından ya da noter tarafından onaylanmış örneği,

b) Yurt dışında ikamet eden engelli kişiler için; ikametin Türkiye’ye nakledildiğine ilişkin dış temsilciliklerimizden alınacak ikamet nakil belgesi ile yerleşim yeri naklinden önce satın alınan aracın mülkiyetinin kendisine ait olduğunu gösteren mülkiyet belgesi,

c) Yerleşim yeri Türkiye’de bulunan engelli kişiye;

1) Yurt dışından bağış yapılması halinde; aracın bağışlayana ait olduğunu gösteren mülkiyet belgesi ile bağış belgesi,

2) Aracın yurt dışından bir bedel karşılığında gerçek kişi tarafından satılması halinde taraflar arasında düzenlenen satış sözleşmesi; tüzel kişi tarafından satılması halinde fatura aslı ve her iki belgenin Türkçe tercümesi,

ç) Araca takılan özel tertibata ilişkin fatura,

d) Nüfus cüzdanı örneği,

e) Engelli kişinin yerleşim yerinin Türkiye’de bulunması halinde vukuatlı nüfus kayıt örneği.

Soru: Karara bağlama süreci nasıldır?

Yanıt: Özel tertibatlı aracın serbest dolaşıma girişi talebi, yetkili Gümrük Müdürlüğünde oluşturulan heyet tarafından değerlendirilerek karara bağlanır.

Gümrük Müdürlüğünde toplanan komisyon tarafından, ibraz edilen sağlık raporu ve kişinin durumu dikkate alınarak engelli kişinin ithal etmek istediği araçtaki engelinin gerektirdiği özel tertibat belirlenir.

Komisyonun toplanacağı gün, ilgili engelli kişi de anılan gümrük idaresinde hazır bulunur. Ancak, el ve ayak fonksiyonlarını tamamen yitirmiş kişilerin komisyona katılması zorunlu olmayıp vekalet vereceği başka bir kişi ya da varsa vasisinin temsilci olarak komisyona katılması mümkündür.

Aracın serbest dolaşıma girişine ilişkin olumlu kararın oybirliği ile verilmesi gerekir. Komisyon kararı, yetkili Gümrük Müdürlüğünce düzenlenen “Komisyon Karar Belgesi”nde belirtilir. Kararın olumlu olması halinde, karar belgesinin geçerlilik süresi düzenlendiği tarihten itibaren altı aydır.

Soru: Serbest dolaşıma giriş işlemleri nasıldır?

Yanıt: 1) Özel tertibatlı araç tertibatlandırılmış olarak giriş gümrük idaresine sunulur ve söz konusu gümrük idaresinde aracın 1 no.lu Taşıt Takip Programına kaydettirilmesi gerekir.

2) Komisyon karar belgesinin geçerlilik süresi içerisinde istenilen belgelerle birlikte komisyon karar belgesini düzenleyen yetkili Gümrük Müdürlüğüne başvurulur ve araç söz konusu gümrüğe teslim edilir.

3) Gümrük Müdürü veya yetkilendireceği Gümrük Müdür Yardımcısı başkanlığında iki muayene memurundan oluşturulan bir heyet tarafından, aracın söz konusu komisyon karar belgesine uygunluğunun tespit işlemleri yapılarak uygun bulunması halinde ithaline izin verilir.

4) Yetkili gümrük idaresince, araç için düzenlenecek trafik şahadetnamesine satılamaz/devredilemez şerhi konularak trafik kaydı yapılmak üzere ilgili trafik tescil idaresine gönderilir.

Soru: Engelli kişi tarafından bizzat kullanılması gereken araçların başkalarınca da kullanılabilmesi mümkün müdür?

Yanıt: Normal şartlarda bu araçların sadece engelli kişiler tarafından kullanılması gerekir. Ancak, beklenmeyen hal ve mücbir sebeplerin varlığı halinde engelli kişinin araçta bulunması şartı ile başka bir kişi tarafından da kullanılabilir.

Soru: Özel tertibatlı aracın devir ve satış koşulları nelerdir?

Yanıt: Kişilerin tekrar aynı muafiyetten faydalanmak suretiyle bir özel tertibatlı aracı serbest dolaşıma sokmak istemeleri halinde; halen adlarına kayıtlı olan özel tertibatlı aracı satmış veya başka bir engelli kişiye devretmiş olmaları gerekir.

Özel tertibatlı aracın başka bir engelli kişiye devri veya satışı durumunda, aracı devralacak kişinin engelinin farklı olması halinde araç yetkili Gümrük Müdürlüğüne teslim edilir ve devralacak kişinin engeline uygun varsa tertibat değişikliği yetkili gümrük idaresinin gözetiminde yapılır.

Özel tertibatlı aracın devredilmesi veya satılması halinde aşağıda yer alan hususlar dikkate alınır.

a) Bu araçların engelli kişi tarafından, başka bir engelliye herhangi bir süre kısıtı bulunmaksızın ve gümrük vergileri tahsil edilmeksizin devri mümkündür.

b) Bu araçların engelli kişi tarafından, engelli olmayan başka bir kişiye aracın serbest dolaşıma girdiği tarihten itibaren, üç yıl geçmeden satışı mümkün değildir.

c) Bu araçların serbest dolaşıma girdiği tarihten itibaren üç ila on yıl arasında engelli olmayan başka bir kişiye satışında gümrük vergileri tahsil edilir. On yıl sonrasında, söz konusu araçların satışında gümrük vergileri aranmaz.

Özel tertibatlı araç muafiyetinden faydalanan engelli kişinin vefatı halinde,

1) Aracın varise intikalinde gümrük vergileri aranmaz. Varislerin, kendi adlarına yeni bir trafik şahadetnamesi düzenlenmesini teminen veraset ilamı tarihinden itibaren altı ay içinde yetkili gümrük idaresine başvurması gerekir.

2) Bu araçların varis tarafından, engelli veya engelli olmayan başka bir kişiye herhangi bir süre kısıtı bulunmaksızın devri veya satışı mümkündür.

3) Bu araçların, varis tarafından engelli olan başka bir kişiye devrinde gümrük vergileri aranmaz. Aracın serbest dolaşıma girdiği tarihten itibaren beş yıl içerisinde engelli olmayan başka bir kişiye satışında ise gümrük vergileri tahsil edilir. Beş yıl sonrasında söz konusu araçların satışında gümrük vergileri aranmaz.

4) Bu araçların, varis tarafından engelli olan bir kişiye devrinden sonra, bu engelli kişi tarafından aracın engelli olmayan başka bir kişiye satışında, aracın serbest dolaşıma girdiği tarihten itibaren 10 yıllık süre dolmuş ise gümrük vergileri aranmaz.

Soru: Gümrük İdaresinden izin alınmaksızın satışı, devri yapılan araç için nasıl bir yaptırım uygulanır?

Yanıt: Muafiyetten faydalanamayan kişi, kurum ve kuruluşlara izin alınmaksızın bedelli veya bedelsiz olarak ödünç verilen, teminat olarak gösterilen, kiralanan, devredilen, satılan veya muafiyet amacı dışında kullanılan eşyanın gümrük vergileri tahsil olunur ve gerekmesi halinde 5607 sayılı Kaçakçılık Kanunu, 5237 sayılı Türk Ceza Kanunu ve varsa diğer kanun hükümlerine göre işlem yapılır.

Yurt İçinden Alınmış ÖTV İstisnalı Araçları Kimlerin Kullanabileceği ve Tescil İşlemleri Hakkında Bilgi

Karayolları Trafik Yönetmeliği’nin 53’üncü maddesine göre; Engellilere ait araçların trafik tescil kuruluşlarınca tescil işlemlerinin yapılması sırasında:

a) Bizzat kullanım amacıyla engelliler tarafından ithal edilen özel tertibatlı otomobiller ile motosikletlerin tescil belgelerine ve bilgisayar kayıtlarına, "Araç sahibi tarafından kullanılması zorunlu olup, ilgili gümrük müdürlüğünün izni olmadan devri, satışı, hibesi, intifasının mülkiyeti muhafaza kaydıyla veya sair şekillerde akden devri, tasarruf hakkının vekâletname ile devredilmesi, kiralanması, ödünç verilmesi, özel tertibatının kaldırılması veya değiştirilmesi yasaktır." şeklinde şerh konulur.

b) Engelliler tarafından ithal edilen özel tertibatlı minibüslerin tescil belgelerine ve bilgisayar kayıtlarına "Araç sahibinin eşi, üçüncü dereceye kadar kan ve sıhri hısımlarından bir sürücü veya noterce düzenlenmiş iş akdine bağlı olarak istihdam edilen bir sürücü tarafından kullanılması zorunlu olup, ilgili gümrük müdürlüğünün izni olmadan devri, satışı, hibesi, intifasının mülkiyeti muhafaza kaydıyla veya sair şekillerde akden devri, tasarruf hakkının vekâletname ile devredilmesi, kiralanması ödünç verilmesi, özel tertibatının kaldırılması veya değiştirilmesi yasaktır." şeklinde şerh konulur.

c) Engellilik derecesi % 90’ın altında olan engelliler tarafından bizzat kullanılmak amacıyla özel tertibatlı araçların Özel Tüketim Vergisinden muaf olarak yurt içinden ilk iktisabında tescil belgelerine, "İlk iktisap tarihinden itibaren beş yıl geçmedikçe Özel Tüketim Vergisi ödenmeden devri, satışı, hibesi, intifasının mülkiyeti muhafaza kaydıyla veya sair şekillerde akden devri, tasarruf hakkının vekâletname ile devredilmesi, “Özel tertibatının kaldırılması veya değiştirilmesi yasaktır." şeklinde şerh konulur. Herhangi bir engeli bulunmayan kişilerin kullanımına uygun olarak üretilmiş olan aracın teknik donanımlarında hiçbir değişiklik yapılmadan, engelli kişinin sağlık raporunda belirtilen tertibatın ilave aparatlarla taktırılmış olması halinde, bu araç araç sahibinin eşi, üçüncü dereceye kadar kan ve sıhri hısımlarından bir sürücü veya noterce düzenlenmiş iş akdine bağlı olarak istihdam edilen bir sürücü tarafından da kullanılabilir. Aracın engelli veya bu kişiler tarafından her iki şekilde de kullanılabileceğinin yetkili kurum ve kuruluşlarca belgelendirilmesi şarttır.

ç) Özel tertibatı olmayıp, engellilik derecesi % 90 ve üzeri olan malul ve engelliler tarafından Özel Tüketim Vergisinden muaf olarak bizzat ithal edilen araçların tescil belgelerine ve bilgisayar kayıtlarına, "Araç sahibi engelli kişinin eşi, kanuni mümessili ile üçüncü dereceye kadar kan ve sıhri hısımlarından bir sürücü veya noterce düzenlenmiş iş akdine bağlı olarak istihdam edilen bir sürücü tarafından kullanılması zorunlu olup, beş yıl içerisinde Özel Tüketim Vergisi ödenmeden devri, satışı, hibesi, intifasının mülkiyeti muhafaza kaydıyla veya sair şekillerde akden devri, tasarruf hakkının vekâletname ile devredilmesi, kiralanması, ödünç verilmesi yasaktır." şeklinde şerh konulur. Ayrıca ithal araçların gümrük şahadetnamelerinde, yukarıda belirtilen şerh dışında varsa diğer şerhler de tescil belgesine işlenir.

d) Engelliler tarafından ithal edilerek getirilen araçların, aynı durumdaki başka bir engelliye devri veya bunların ölümü sonucunda varislerine intikali halinde, bu araçlar gümrük vergisinden muaf olup, devir ve tescil işlemi ilgili gümrük müdürlüğünün iznine bağlıdır.

e) Özel tertibatı olmayıp, engellilik derecesi % 90 ve üzeri olan engelliler tarafından Özel Tüketim Vergisinden muaf olarak yurt içinden satın alınıp ilk iktisabı yapılan araçların tescil belgelerine “İlk iktisap tarihinden itibaren beş yıl geçmedikçe Özel Tüketim Vergisi ödenmeden devri, satışı, hibesi, intifasının mülkiyeti muhafaza kaydıyla veya sair şekillerde akden devri, tasarruf hakkının vekâletname ile devredilmesi yasaktır." şeklinde şerh konulur.

f) Engellilere ait yurt dışından ithal edilmiş olan özel tertibatlı araçların Yönetmelikte izin verilen kişiler dışında başkaları tarafından kullanıldığının tespiti halinde; araç trafikten men edilerek bu hususta düzenlenecek bir tutanakla mer'i mevzuat çerçevesinde işlem yapılmak üzere Gümrük ve Ticaret Bakanlığının ilgili birimlerine intikal ettirilir.

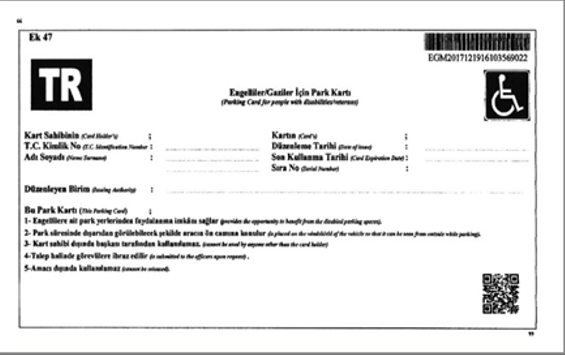

Değişik fıkra:RG-17/4/2015-29329) Talep halinde, trafik denetleme kuruluşları tarafından engellilerin araçları için ayrılmış park yerlerinden istifade etmeleri amacıyla, engellilere ve gazilere örneği Ek: 47’de yer alan park kartı verilir. Park kartlarının verilmesi, kullanılması ve iptaline dair usul ve esaslar Emniyet Genel Müdürlüğünce belirlenir.

Önemli açıklama: Yukarıdaki bilgiler, Karayolları Trafik Yönetmeliği’nin 53’üncü maddesinde yer almaktadır. Yönetmeliğin (ç) maddesinde araçları kimlerin kullanacağına dair bilgi yer almaktadır. Ancak 4 Aralık 2024 tarihinde Araçların Satış, Devir ve Tescil Hizmetlerinin Yürütülmesi Hakkında Yönetmelik’te aracı kimlerin kullanacağına dair kısıtlamalar içeren düzenleme yapılmıştır.

Emsal dava: Aşağıdaki yazıya geçmeden önce, bu kısıtlamalara uymadığı için ceza alan bir engeli ailesinin açtığı emsal dava olduğunu da belirtmek isteriz. Engelli aracının, 2’nci ve 3’üncü derece akrabalar tarafından kullanılması halinde alınan cezaların iptaline dair açılan dava, engelli kişinin yararına sonuçlanmıştır. Rize’de kendisine ait engelli aracını taahhüt verdiği oğlunun oğlu kullanınca kendisine vergi borcu çıkan vatandaş açtığı davayı kazanarak emsal teşkil edecek bir dava kazanmış oldu. Bakınız: https://yasadikca.com/rizeden-turkiyeye-emsal-engelli-aracini-3-derece-yakinlar-da-kullanabilecek/

Araçların Satış, Devir ve Tescil Hizmetlerinin Yürütülmesi Hakkında Yönetmelik’te yapılan değişiklik ve Yönetmelik metninde yer alan şerhler ile ilgili maddeler aşağıdadır.

“Engelli araçlarının tescili” başlıklı madde 16:

“1) Engellilere ait araçların tescili, araç sahibinin engellilik derecesini gösterir sağlık raporu, ilgili vergi dairesi müdürlüğü tarafından düzenlenen özel tüketim vergisi istisnası uygulandığına dair özel tüketim vergisi ödeme belgesi ve araçların tescili için gerekli diğer belgeler esas alınarak yapılır.

2) Araçların engelliler tarafından ithal edildiği durumlarda, trafik şahadetnamelerinde yer alan şerhler aracın tescil kayıtlarına işlenir.

3) Engelliler tarafından ithal edilen araçlar gümrük idaresinin izni olmadan ve gümrük vergileri ödenmeden engelli olmayanlara ödünç verilemez, kiralanamaz, devredilemez veya satılamaz. Ancak bu araçların ilgili gümrük müdürlüğünün izni dahilinde engelli kişilere veya mirasçılarına ödünç verilmesi, kiralanması, devri veya satışında gümrük vergisinin ödenmesi şartı aranmaz.

4) Araçların engelliler tarafından yurt içinden ilk iktisabında;

a) Özel tertibatlı araçların, engelliler tarafından bizzat kullanılmak amacıyla özel tüketim vergisinden müstesna olarak yurt içinden ilk iktisabında, tescil kayıtlarına “İlk iktisap tarihinden itibaren beş yıl geçmedikçe özel tüketim vergisi ödenmeden devri, satışı, hibesi, intifasının mülkiyeti muhafaza kaydıyla veya sair şekillerde sözleşme ile devri, tasarruf hakkının vekaletname ile devredilmesi, özel tertibatının kaldırılması veya değiştirilmesi yasaktır.”

şeklinde şerh işlenir.